Assurances Véhicules Professionnels

Des solutions sur mesure pour protéger l’ensemble de vos véhicules professionnels. Sécurisez votre mobilité avec des garanties adaptées à votre activité.

Lire la suite

Avec plus de 20 ans d'expérience dans le domaine de l'assurance, AKSAM Asssurances accompagne les professionnels dans la recherche de solutions adaptées à leurs besoins.

Grâce à notre expertise et à notre parfaite connaissance du marché, nous sélectionnons pour vous des garanties performantes et cométitives.

Réactivité, proximité et qualité de conseil sont au cœur de notre engagement.

AKSAM Assurances travaille avec les meilleures compagnies du marché pour vous garantir les meilleurs contrats

Economisez jusqu'à 45 % sur une large gamme de produits et services

Des solutions sur mesure pour protéger l’ensemble de vos véhicules professionnels. Sécurisez votre mobilité avec des garanties adaptées à votre activité.

Lire la suite

Préservez votre activité face aux risques liés à votre responsabilité professionnelle. Une couverture essentielle pour exercer en toute sérénité.

Lire la suite

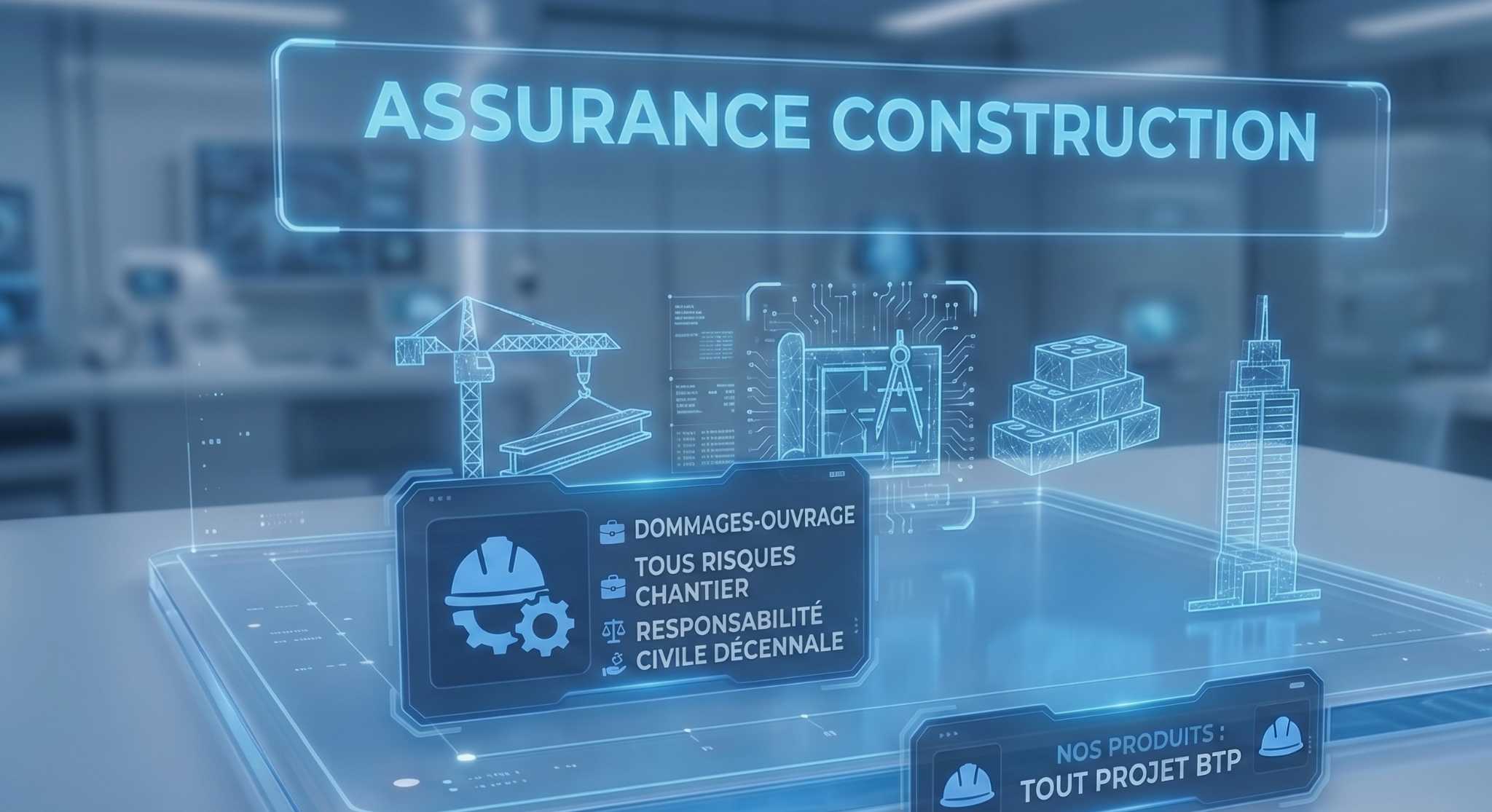

Une protection complète pour accompagner tous les professionnels du bâtiment aussi les particuliers, Travaillez en toute confiance avec des garanties conformes à vos obligations( Décénnale, Dommage ouvrage…).

Lire la suite

Protégez efficacement vos locaux, équipements et biens professionnels. Une couverture globale pensée pour la continuité de votre activité.

Lire la suite

Anticipez l’avenir avec des solutions de protection et de valorisation adaptées. Préservez durablement votre santé (mutuelle premium), vos revenus (maintien revenu en cas d’arrêt) et votre patrimoine (Plan épargne retraite PER)

Lire la suiteCe que nos clients disent de nous — avis non vérifiés

Les réponses à vos questions les plus fréquentes sur l'assurance automobile

L'assurance au tiers (responsabilité civile) est la couverture minimale obligatoire. Elle indemnise uniquement les dommages causés à des tiers (personnes, véhicules, biens) mais ne couvre pas votre propre véhicule.

L'assurance tous risques inclut en plus la couverture de votre véhicule en cas d'accident responsable, de vol, d'incendie ou de catastrophe naturelle. Elle est recommandée pour les véhicules récents ou de valeur.

Le coefficient bonus-malus est recalculé chaque année à la date anniversaire de votre contrat. Il démarre à 1,00 pour tout nouveau conducteur.

Après 2 années consécutives sans sinistre avec un coefficient supérieur à 1,00, votre malus est effacé.

Cela dépend des conditions de votre contrat. Par défaut, la garantie responsabilité civile couvre tout conducteur autorisé par vous à utiliser le véhicule.

En revanche, les garanties complémentaires (tous risques, vol…) peuvent être limitées au conducteur habituel déclaré. Il est possible de souscrire une option "prêt du volant" ou "conducteur occasionnel" pour étendre la couverture.

En cas d'accident, voici les étapes à suivre :

Oui, depuis la loi Hamon (2015), vous pouvez résilier votre assurance auto à tout moment après la première année de contrat, sans frais ni justification.

Si vous changez de véhicule ou souscrivez une nouvelle assurance, le nouvel assureur peut effectuer les démarches de résiliation à votre place. La résiliation prend effet 1 mois après réception de la demande.

Comme pour tout véhicule, la responsabilité civile est la seule garantie légalement obligatoire. Cependant, pour un usage professionnel, il est fortement recommandé de souscrire également :

Le seuil minimal varie selon les assureurs, mais la pratique du marché fixe généralement l'entrée de gamme à 3 véhicules. En dessous, chaque véhicule reste tarifé individuellement, sans mutualisation du risque.

À partir de 5 unités, la plupart des contrats flotte proposent une gestion globalisée avec un seul échéancier annuel. Un sinistre grave n'entraîne plus automatiquement une résiliation sur l'ensemble du parc : c'est la sinistralité globale qui devient le critère d'évaluation.

En flotte, la franchise s'applique par sinistre déclaré, et non par véhicule impliqué. Si deux véhicules de la même entreprise sont endommagés lors du même événement, une seule franchise reste due.

Son montant est librement négocié à la souscription et peut atteindre plusieurs milliers d'euros sur les flottes importantes, en échange d'une prime réduite. Le code des assurances n'impose aucun plafond réglementaire sur la franchise flotte.

Oui, les véhicules en LLD peuvent être intégrés à un contrat flotte. Attention cependant : le véhicule appartient juridiquement au loueur, il faut donc vérifier que le contrat de location ne prévoit pas déjà une couverture RC intégrée qui ferait double emploi.

En pratique, les garanties dommages propres (bris de glace, vol, collision) sont souvent plus avantageuses à porter dans la flotte entreprise. Une clause de subrogation peut s'avérer nécessaire pour clarifier les recours entre l'assureur flotte et le propriétaire du véhicule.

La responsabilité civile reste la seule garantie imposée par la loi (article L.211-1 du code des assurances). Elle couvre les dommages causés aux tiers, sans plafond pour les dommages corporels depuis la directive européenne de 2009.

Tout le reste (vol, incendie, tous risques, assistance, protection juridique) relève du choix contractuel. Pour une flotte de transport ou de livraison, négliger la garantie marchandises transportées constitue souvent une erreur coûteuse.

Le calcul repose sur plusieurs paramètres cumulatifs : la nature des véhicules, leur usage déclaré, le kilométrage annuel et le coefficient de sinistralité des trois dernières années.

La RC flotte couvre les dommages causés aux tiers, quel que soit le conducteur salarié au volant, dès lors qu'il agissait dans le cadre de sa mission professionnelle.

La notion de conduite autorisée est centrale : un salarié non déclaré ou sans permis valide peut faire basculer la garantie. L'assureur paie les tiers mais conserve un droit de recours contre le conducteur en cas de faute intentionnelle ou d'alcoolémie avérée. La convention IRSA régit ensuite les échanges entre assureurs.

La plupart des contrats flotte intègrent aujourd'hui un espace gestionnaire dédié permettant de déclarer un sinistre, suivre son instruction, consulter l'état des réparations et télécharger les attestations par véhicule.

Ce point mérite vérification à la souscription : certains contrats imposent encore la déclaration par courrier recommandé sous 5 jours ouvrés (article L.113-2 du code des assurances), sous peine de déchéance de garantie. Un sinistre déclaré hors délai sur un véhicule immobilisé peut coûter bien plus cher que la prime économisée.

L'assurance pour transport de marchandise moins 3t5 est un contrat spécifique couvrant les véhicules utilitaires légers utilisés à titre professionnel pour acheminer des biens. Elle inclut la responsabilité civile obligatoire et peut intégrer des garanties sur les marchandises transportées elles-mêmes.

Un véhicule utilitaire léger de moins de 3,5 tonnes PTAC utilisé pour livrer des marchandises relève d'un usage professionnel qui doit être explicitement déclaré à l'assureur. Si un livreur indépendant utilise son fourgon pour des tournées quotidiennes sans déclaration d'usage professionnel, l'assureur peut refuser toute indemnisation en cas de sinistre, même pour un accident banal. La valeur moyenne assurée d'un stock en transit pour les petits transporteurs se situe entre 5 000 et 30 000 euros selon l'activité. Nos experts analysent l'usage réel de chaque véhicule pour garantir une couverture adaptée et opposable.

L'article L. 211-1 du Code des assurances impose l'assurance responsabilité civile pour tout véhicule à moteur, usage professionnel inclus ; les conditions générales du contrat déterminent la nature des marchandises couvertes.

Le prix d'une assurance pour transport de marchandise moins 3t5 varie entre 800 et 2 500 euros par an selon le profil du conducteur, la nature des marchandises et le niveau de garantie choisi. Une couverture tous risques avec garantie marchandises transportées représente le haut de cette fourchette.

Plusieurs facteurs font varier la prime : le coefficient bonus-malus du conducteur, le kilométrage annuel, la valeur unitaire des colis transportés et la zone géographique d'activité. Un artisan boulanger livrant en circuit court ne paie pas le même tarif qu'un sous-traitant logistique effectuant 60 000 kilomètres par an. Une franchise de 500 euros sur les dommages matériels est courante dans les contrats standards du marché. Nos experts comparent les offres du marché pour identifier la formule la plus compétitive au regard du risque réel.

Selon l'ACPR, les écarts tarifaires entre assureurs pour un même profil peuvent atteindre 40 %, ce qui rend indispensable une mise en concurrence rigoureuse avant toute souscription. Comparez les prix d'une assurance transport marchandise moins 3T5 sur lassurance-des-transporteurs.fr.

Oui, l'assurance responsabilité civile est obligatoire pour tout véhicule utilitaire de moins de 3,5 tonnes, y compris à usage professionnel. Circuler sans assurance expose le professionnel à une amende de 3 750 euros et à la saisie du véhicule.

L'obligation légale porte sur la responsabilité civile automobile, mais elle ne couvre pas les marchandises transportées ni les dommages causés aux biens des tiers dans le cadre d'une prestation de service. Un électricien dont la camionnette non assurée pour usage professionnel est impliquée dans un accident peut voir l'assureur se retourner contre lui. La couverture des marchandises en transit constitue quant à elle une garantie complémentaire facultative, mais fortement recommandée dès lors que la valeur des biens transportés est significative. Nos experts vérifient la conformité légale de chaque contrat en vigueur.

L'article L. 211-1 du Code des assurances rend l'assurance RC obligatoire ; service-public.fr précise que l'absence d'assurance constitue un délit pénal passible de poursuites immédiates.

Pour souscrire une assurance pour transport de marchandise moins 3t5, il faut fournir le certificat d'immatriculation du véhicule, le relevé d'information du conducteur, le numéro SIRET de l'entreprise et une description précise de l'activité de transport exercée.

La souscription débute par une analyse de l'usage réel : nature des marchandises, fréquence des tournées, zones couvertes, nombre de conducteurs. Un dossier incomplet ou une déclaration d'activité imprécise peut entraîner une nullité du contrat en cas de sinistre, conformément à l'article L. 113-8 du Code des assurances relatif aux fausses déclarations intentionnelles. La mise en place d'un contrat adapté prend généralement entre 24 et 72 heures ouvrées à partir du dossier complet. Nos experts guident chaque étape de la constitution du dossier pour éviter toute lacune.

Un courtier inscrit à l'ORIAS (registre consultable sur orias.fr) est habilité à comparer les offres de plusieurs assureurs et à vous orienter vers le contrat le plus adapté à votre activité déclarée. Souscrivez une assurance transport marchandise moins 3T5 sur lassurance-des-transporteurs.fr.

L'assurance auto classique ne couvre pas l'usage professionnel de transport de marchandises. L'assurance pour transport de marchandise moins 3t5 intègre des garanties spécifiques au risque marchandises et à la responsabilité du transporteur, absentes d'un contrat particulier standard.

Un contrat auto dit "usage mixte" couvre les trajets domicile-travail mais pas les tournées de livraison régulières ni la responsabilité liée aux biens confiés. La différence est fondamentale : si un artisan livre des équipements chez un client avec un contrat particulier, il n'est pas couvert pour les dégradations des biens transportés ni pour les retards de livraison engageant sa responsabilité contractuelle. Le montant médian des sinistres marchandises non couverts pour cause de mauvais contrat dépasse 8 000 euros selon les données du marché. Nos experts identifient immédiatement les écarts entre le contrat en cours et l'activité réelle.

La jurisprudence et les conditions générales de la majorité des assureurs excluent expressément le transport professionnel habituel des garanties souscrites pour un usage privé ou mixte déclaré. Plus de détail sur lassurance-des-transporteurs.fr.

En cas de résiliation d'une assurance pour transport de marchandise moins 3t5, le professionnel reste tenu d'assurer son véhicule immédiatement. Des assureurs spécialisés proposent des contrats pour profils résiliés, souvent avec des franchises majorées comprises entre 1 500 et 3 000 euros.

La résiliation par l'assureur, qu'elle soit consécutive à des sinistres répétés ou à un défaut de paiement, ne dispense pas le professionnel de son obligation légale de couverture. Immobiliser un véhicule non assuré pendant l'activité expose à des pertes d'exploitation immédiates, parfois supérieures au surcoût de prime d'un contrat adapté aux profils à risque. Le Bureau Central de Tarification (BCT) peut être saisi si aucun assureur ne veut couvrir le risque : c'est un droit peu connu mais opposable. Nos experts interviennent en urgence pour trouver une solution de continuité de couverture, y compris pour les profils complexes.

L'article L. 212-1 du Code des assurances encadre le recours au Bureau Central de Tarification, qui contraint tout assureur désigné à couvrir le risque aux conditions qu'il fixe. Obtenez un devis pour assurance transport de marchandise moins 3t5 avec antécédent résilié sur lassurance-des-transporteurs.fr.

Une assurance pour transport de marchandise moins 3t5 complète doit inclure au minimum la responsabilité civile, la garantie marchandises transportées, la protection du conducteur et la garantie vol ou incendie du véhicule. Ces quatre briques couvrent l'essentiel des sinistres courants.

La garantie marchandises transportées est la plus souvent sous-estimée : elle couvre les biens confiés en cas d'accident, de vol lors d'une livraison ou de dommages liés à une rupture de la chaîne du froid. Un plafond de 15 000 euros par chargement est une valeur courante dans les contrats intermédiaires, insuffisant pour certaines activités comme le transport de matériel médical ou de produits high-tech. La garantie bris de glace et l'assistance 0 km sont des options utiles pour les professionnels dont le véhicule est un outil de travail quotidien. Nos experts détaillent chaque garantie et son plafond pour bâtir un contrat sans angle mort.

Les conditions contractuelles précisent les marchandises exclues de plein droit, notamment les espèces, les métaux précieux et les objets d'art, dont la couverture nécessite des avenants spécifiques. Plus de détail sur lassurance-des-transporteurs.fr.